【财税】一步一步跟我学,季度申报不用愁!

2020年第一季度纳税申报已经开始了,季报本来就让纳税人头疼,再加上一季度的疫情税收优惠政策,更是让纳税纳税人在填报申报表的时候状况百出,不过小伙伴们不用怕,小编整理了一些大家可能会遇到的情形,相信会给大家一定的帮助~

减税

政策依据:

2020年3月1日至5月31日,除湖北省外其他省市增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。

填表要求:

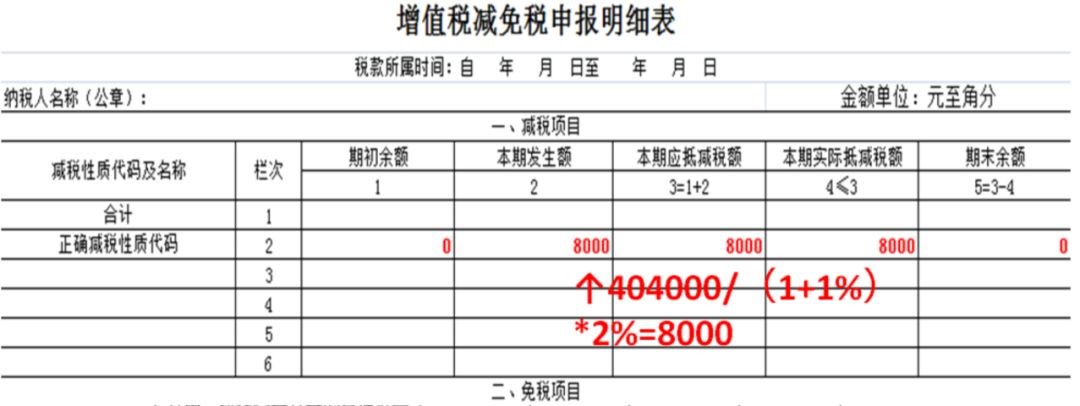

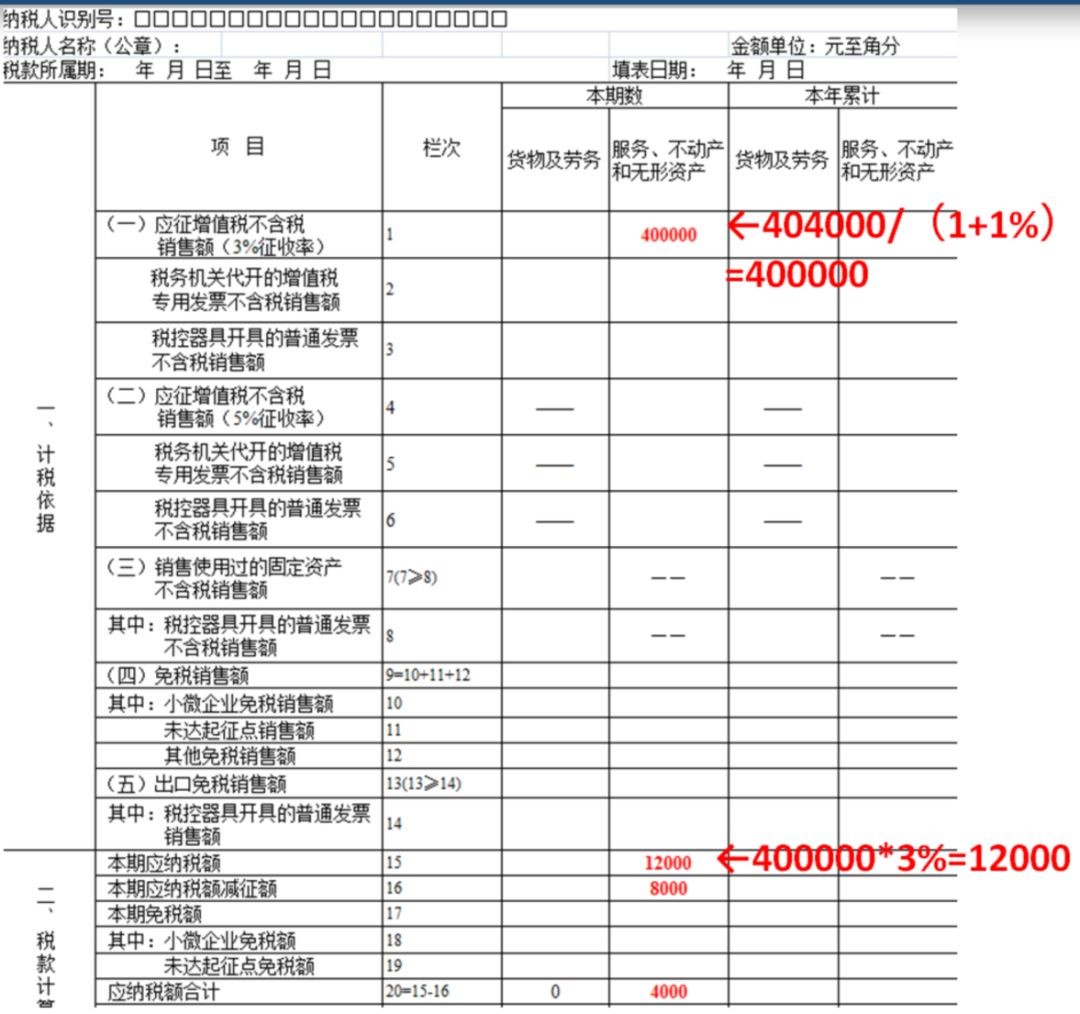

小规模纳税人适用减按1%征收率征收的销售额,应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次;

减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

案例:

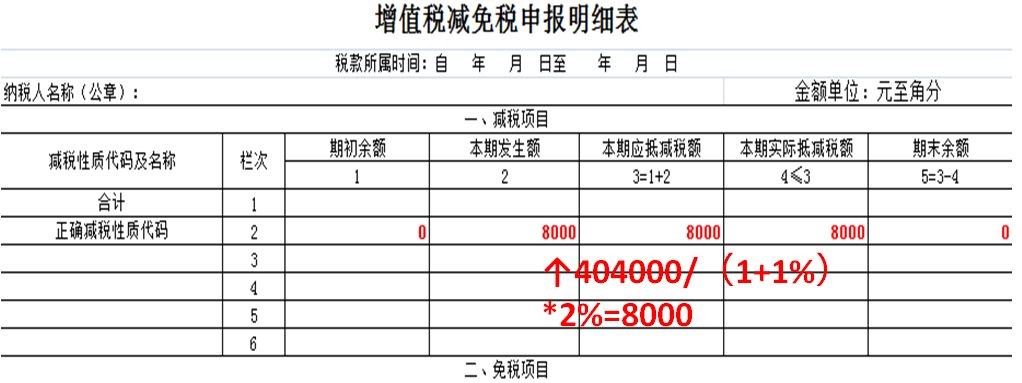

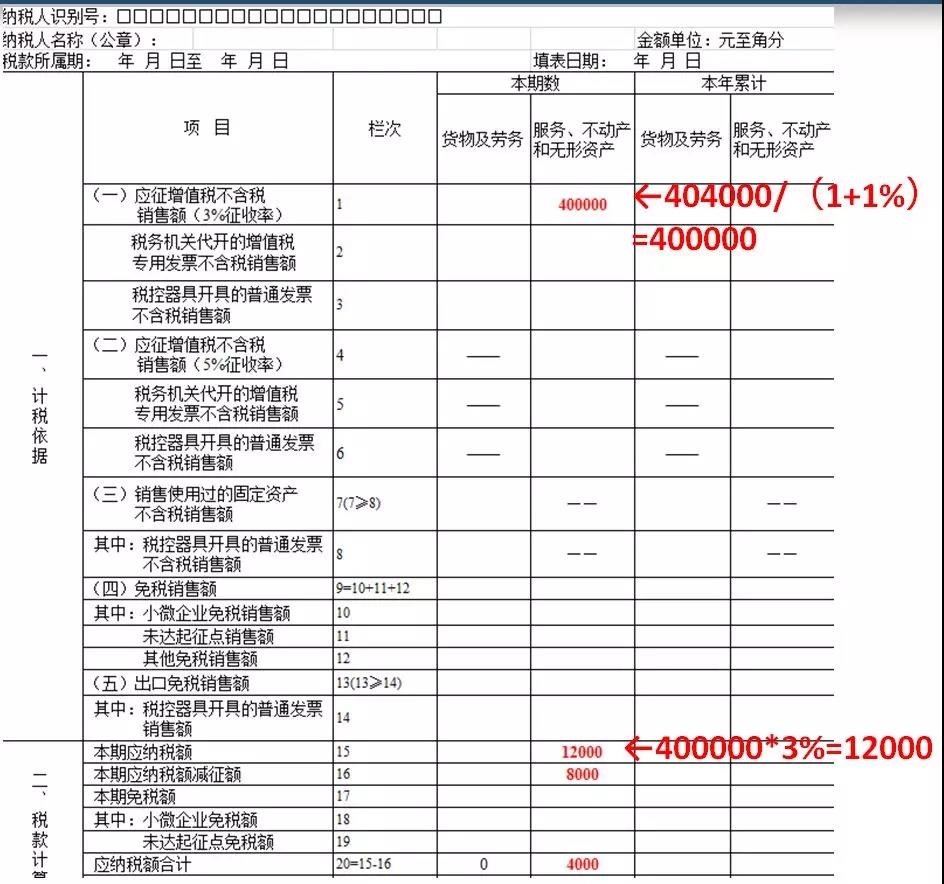

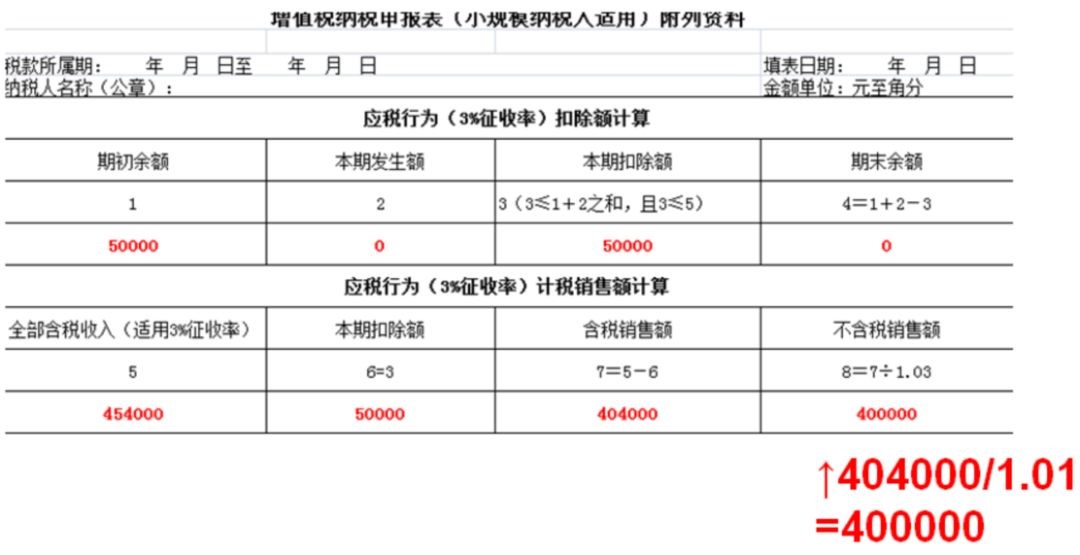

案例1、某从事餐饮服务业、按季申报的增值税小规模纳税人,1、2月份未取得销售收入,3月份取得销售收入为40.4万元(含税),未开具发票,请问一季度增值税如何申报?

-

减免税申报明细表:

主表:

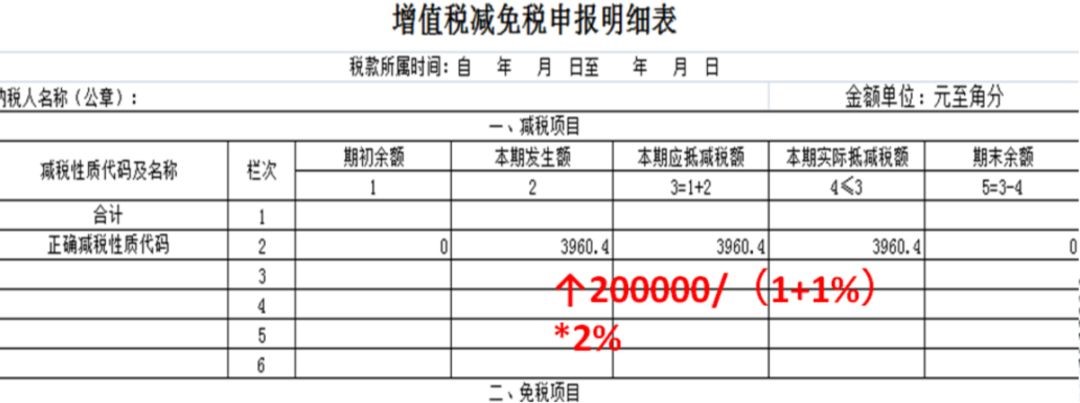

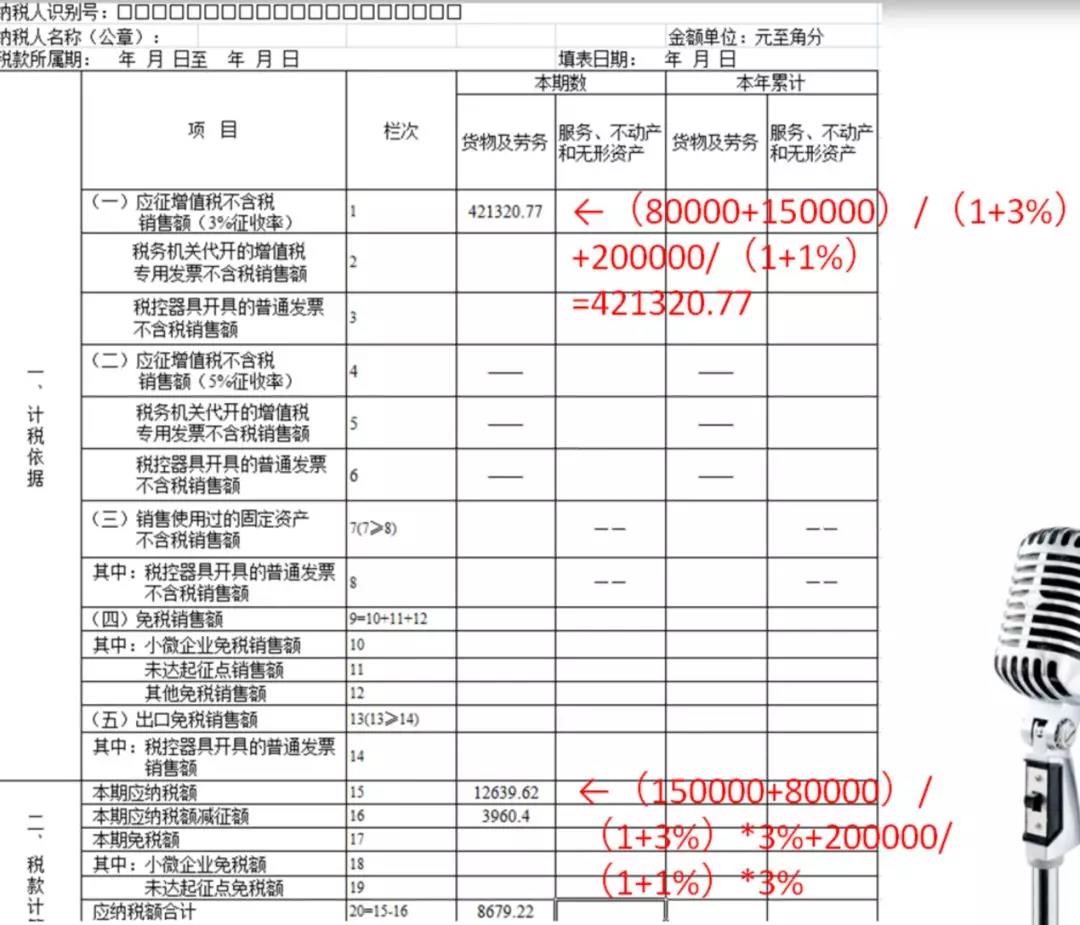

案例2、某药房为按季申报的小规模纳税人,疫情原因,一季度口罩和消毒酒精销量猛增,2020年1月和2月含税销售额分别为8万元、15万元,3月份含税销售额20万元,如何申报缴纳一季度的增值税?

分析:

该药房一季度取得的销售收入超过30万元,不适用小规模纳税人季度销售额不超过30万元免征增值税政策,所以1、2月销售额要按照3%征收率缴纳增值税;3月份的应税销售收入, 则适用减按1%的税收优惠。

-

减免税申报明细表:

主表:

免税

政策依据:

1、对纳税人运输疫情防控重点保障物资取得的收入,免征增值税。

2、对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派取得的收入,免征增值税。

3、对单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税。

填报要求:

适用免税政策的纳税人在办理增值税纳税申报时,应当填写增值税纳税申报表及《增值税减免税申报明细表》相应栏次。

案例:

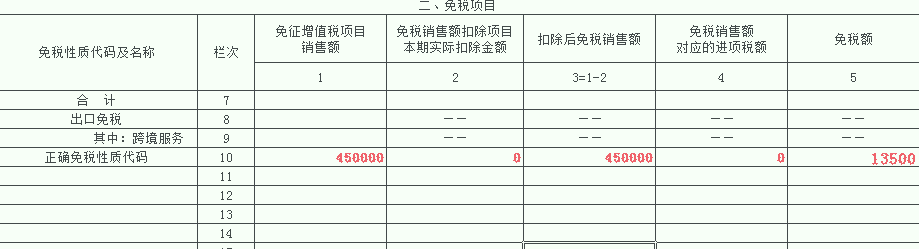

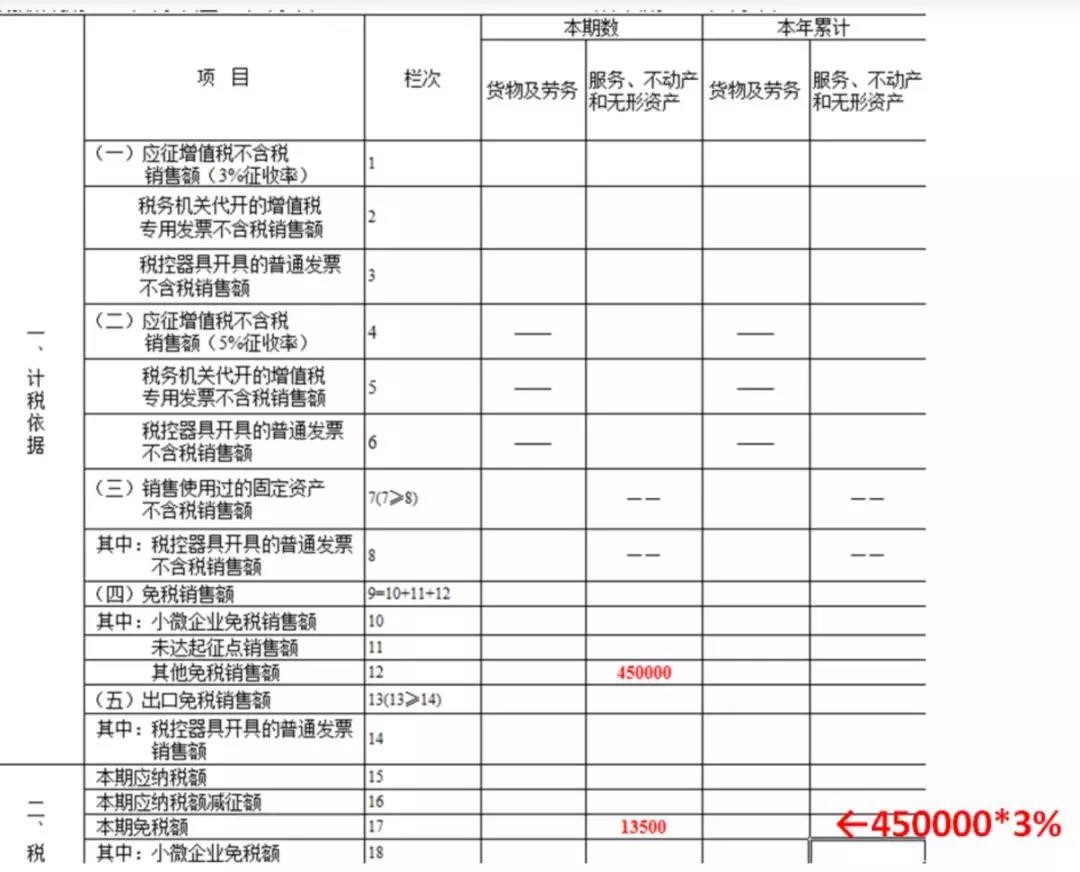

案例3、某餐饮业小规模纳税人,1、2月份销售额35万元(不含税),3月份销售10万元(不含税),一季度增值税申报表如何填报?

分析:虽然该纳税人季度销售额超过30万,但是由于其提供的是餐饮服务,属于生活服务业范畴,所以可以适用疫情期间的增值税免税优惠。

-

减免税申报明细表:

主表:

差额征税

案例4、某建筑服务的按季申报小规模纳税人,1-2月份未取得收入,3月份预计取得含税收入45.4万元,且一季度期初结转的扣除项目还有5万元。增值税申报表如何填写?

《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏“不含税销售额”计算公式调整为:第8栏=第7栏÷(1+征收率)。如下:

-

附列资料:

减免税申报明细表:

主表:

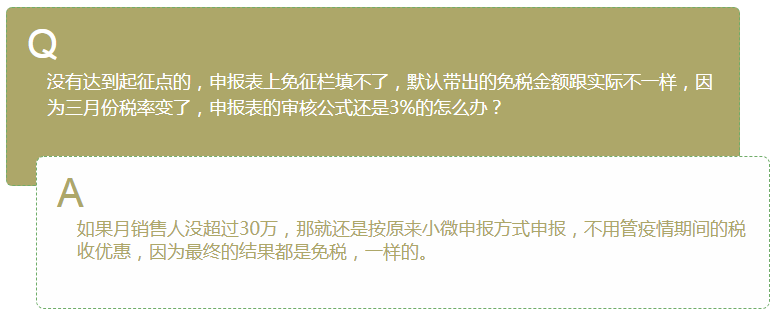

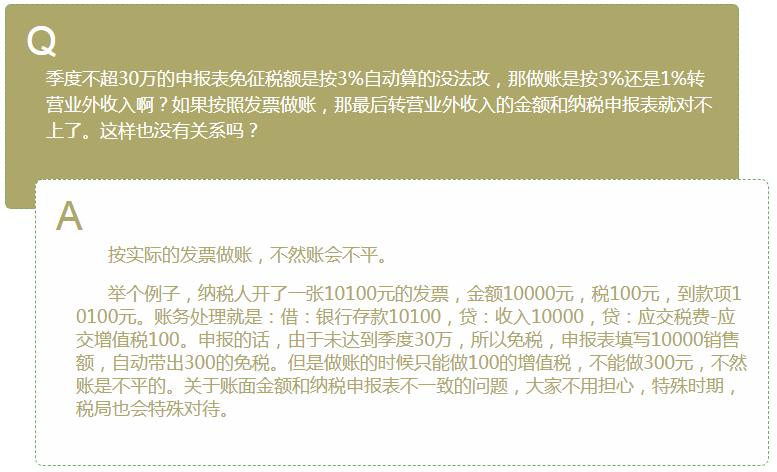

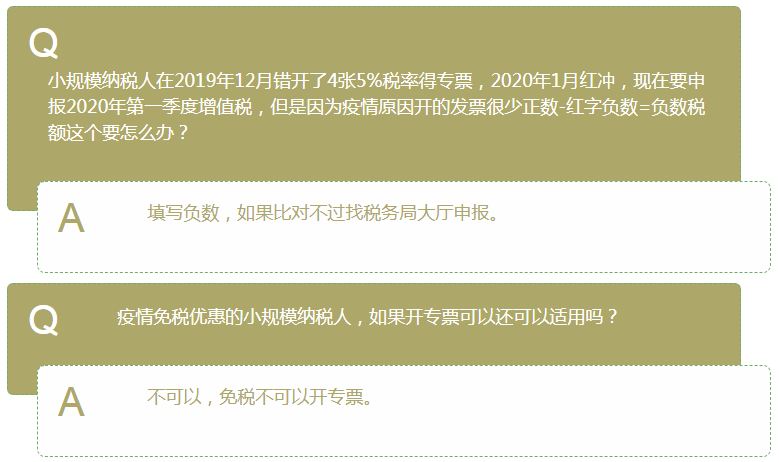

我还想问

【该文章出自畅捷通服务社区】

- 上一篇:【T+】审批流一定要“你先我后”么? 2020/4/15

- 下一篇:【T+】采购订单也能做生产业务?OH,NO~ 2020/4/9