年结提醒:老板的这3种做法有风险,抓紧劝止!

风险提示:

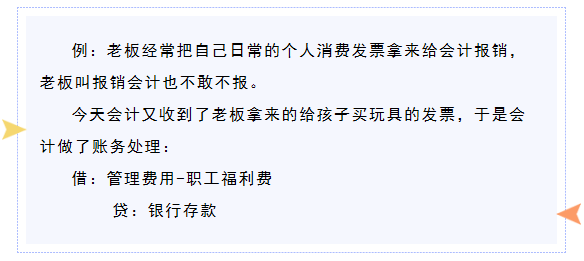

1、老板随意报销个人费用,税务上可能存在视同股东分红,将面临20%个税的风险!

2、老板随意报销一些家庭自己的开销,因为与企业的生产经营无关,存在不能在企业所得税前进行扣除的风险。

3、老板随意报销个人费用,会形成股东与公司财产的混同。在公司最后有对外负债无法偿还的时候,股东可能就不能用“有限责任”,而需要对公司的负债承担连带责任。

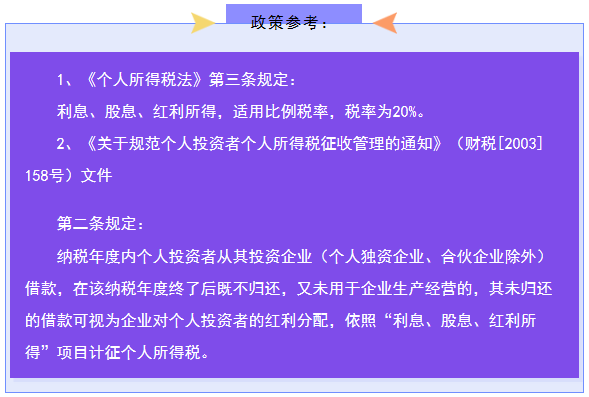

风险提示:

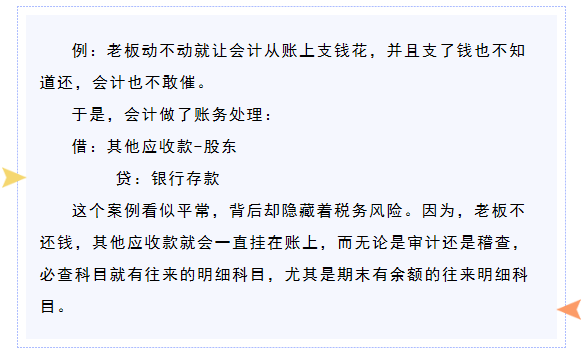

纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征20%个人所得税。

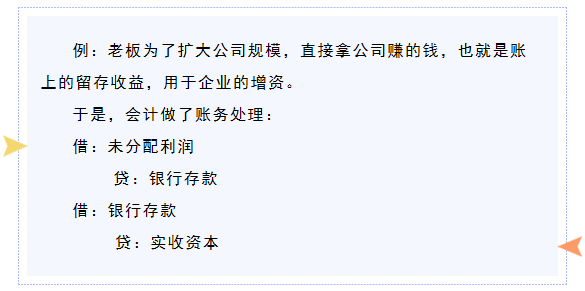

这个案例看似也很有道理,公司拿公司赚的钱再用于公司投资,这没问题啊,问题在于这个的操作流程会计通常会忽略一个潜在税务风险

风险提示:

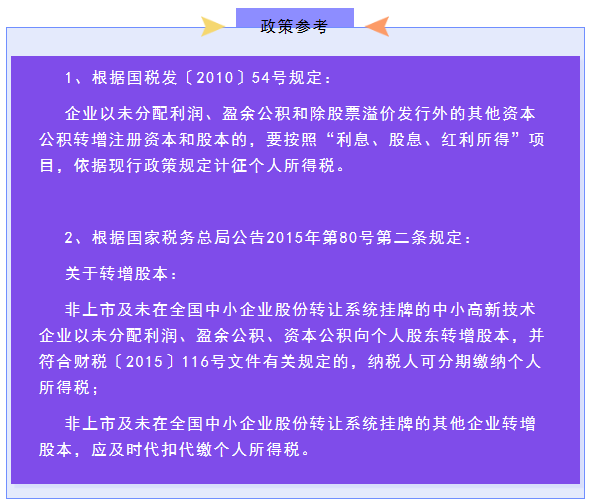

公司用留存收益转增资本,其实是两件事:

-

公司先用未分配利润向自然人股东分红;

-

股东用取得的分红再投资到企业。

所以,从规范的流程上来讲,当然要代扣代缴“股息、利息、红利所得”的20%个税。

业务上虽然是一件事,但税务上却是两件事!

【该文章出自畅捷通服务社区】

- 上一篇:2021年春节放假通知 2021/2/6

- 下一篇:又要交钱?税局通知我,12月得准备好这些钱! 2020/12/4